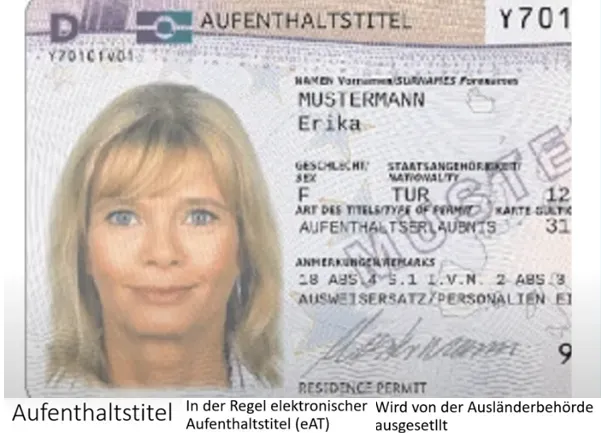

- Cư trú - Luật pháp

- Luật Pháp

Điều chỉnh chuyển lỗ thu nhập từ năm hiện tại khấu trừ vào thu nhập năm tiếp theo để giảm thuế thu nhập cho năm tiếp theo đó, quy định tại Điều § 10d Luật Thuế Thu Nhập EStG. Theo đó, trong các năm từ 2024 đến năm 2027, với mức lỗ từ trên 1 triệu euro tỷ lệ phần trăm lỗ được chuyển sang năm tiếp theo, tăng từ mức năm qua 60% lên 70% trong năm nay.

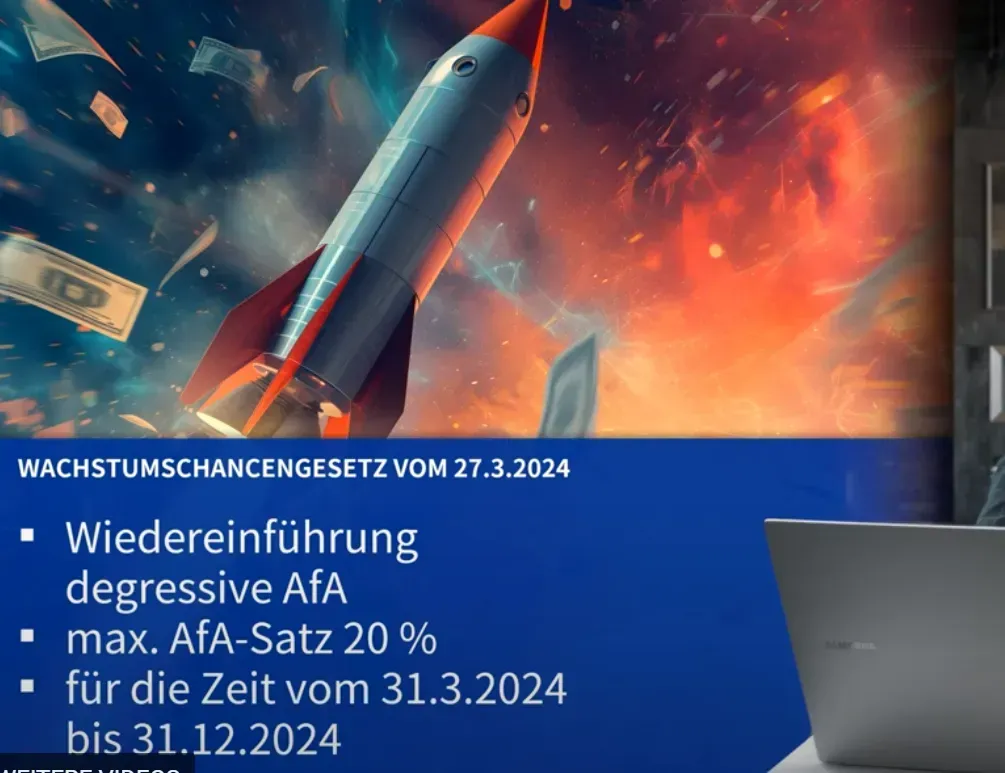

Tái áp dụng khấu hao giảm dần đối với tài sản lưu động

Đối với tài sản lưu động được mua hoặc sản xuất từ ngày 01.04.2024 và trước ngày 01.01.2025, dự kiến sẽ tạm thời áp dụng lại khấu hao theo tỉ lệ giảm dần lên đến 20% cho năm đầu tiên, nhưng tối đa chỉ gấp 2 lần khấu hao chia đều.

Áp dụng tỷ lệ khấu hao giảm dần đối với các tòa nhà ở

Khấu hao ở mức 5% nếu việc xây dựng bắt đầu sau ngày 30.09.2023 và trước ngày 01.10.2029 (hoặc nếu trong trường hợp mua lại, hợp đồng phải có hiệu lực pháp lý sau ngày 30.09.2023 và trước ngày 01.10.2029).

Thay đổi khấu hao đặc biệt đối với xây dựng căn hộ cho thuê mới

Theo Mục §7b Luật thuế thu nhập EStG, gia hạn thời gian áp dụng và tăng giới hạn chi phí mua và sản xuất. Tăng khấu hao đặc biệt lên 40% chi phí đầu tư cho tài sản lưu động (Điều §7g EStG).

Nâng giới hạn miễn thuế quà tặng

Tăng từ 35 euro lên 50 euro.

Tăng tính hấp dẫn của phương án đánh thuế môn bài theo Điều §1a luật Thuế Môn bài KStG. Tất cả các công ty liên kết cá nhân, trách nhiệm vô hạn Personengesellschaften có cơ hội lựa chọn các phương pháp đánh thuế môn bài (trước đây chỉ giới hạn ở các công ty trong ngành thương mại).

Tăng cường giảm thuế cho hỗ trợ nghiên cứu: Mục đích nhằm tăng ưu đãi thuế cho các công ty trong lĩnh vực này và đơn giản hóa quy trình.

-Đưa ra quy định pháp lý về việc bắt buộc sử dụng hóa đơn điện tử trong lĩnh vực B2B (mua bán qua trung gian): Tất cả các công ty có trách nhiệm pháp lý phải sử dụng hóa đơn điện tử trong các giao dịch kinh doanh của mình. Từ ngày 01.01.2025, tất cả các công ty có trách nhiệm nhận và lưu trữ hóa đơn điện tử - một quy định mới mà theo BIHK sẽ đặt ra những thách thức đáng kể, đặc biệt là đối với các công ty vừa và nhỏ.

-Tăng giới hạn khai thuế theo phương pháp lấy thực thu trừ đi thực chi từ mức doanh thu 600.000 Euro lên 800.000 euro/năm.

-Tăng ngưỡng miễn nộp tờ khai thuế giá trị gia tăng hàng quý, từ 1.000 euro lên 2.000 euro (của năm trước).

-Tăng giới hạn doanh thu phải có trách nhiệm làm sổ sách kế toán từ 800.000 euro/năm và giới hạn lợi nhuận lên 80.000 euro.

Đức Việt Online

Luật và những quy định mới: Thay đổi trong tháng 05.2024: PHẦN I Tăng thuế vé máy bay

Biện pháp EU chống rửa tiền: Luật mới, không được phép thanh toán tiền mặt từ 10.000 Euro

Luật và những quy định mới: Những thay đổi trong tháng 05.2024: PHẦN II Dầu Diesel, Kí hiệu xe; Tăng lương; Tiền phạt giao thông tại Thụy Sỹ trả ở Đức

Giải đáp: Tổng hợp tiền con Kindergeld 2024 - Cha mẹ cần biết (PHẦN II)

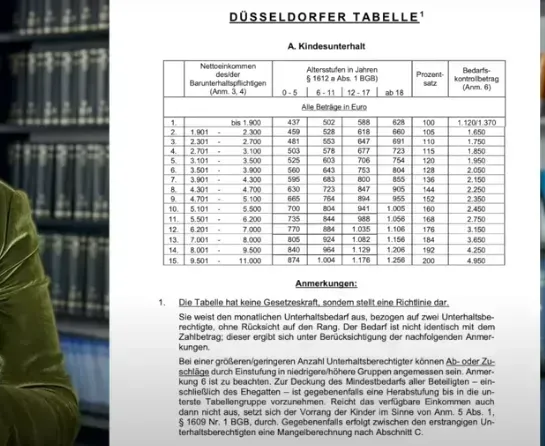

Cha mẹ li hôn cần biết: Bảng định mức pháp lí tiền cấp dưỡng nuôi con Düsseldorfer Tabelle thay đổi năm 2024

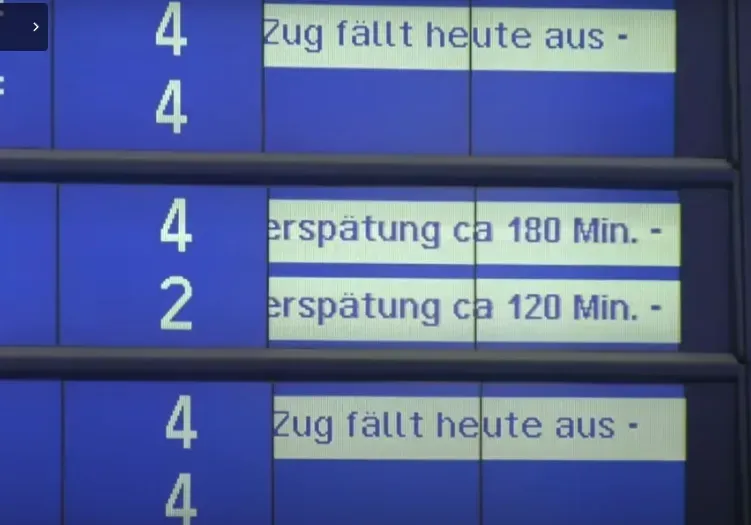

Khách đi tầu cần biết quy định bồi thường của EU: Ngành đường sắt Deutsche Bahn không bồi thường trễ tầu do ngoại cảnh

Xét xử vụ án bác sỹ trưởng bệnh viện Charité Berlin làm chết 2 bệnh nhân; 14 tuổi bị tuyên án 14 tháng tù vì tội hiếp dâm

Bình luận và đánh giá

Gửi nhận xét đánh giá